Paglikha ng pagtanggap ng dokumento para sa accounting wasps. Paglikha ng isang pagtanggap ng dokumento para sa accounting ng wasps Tanggapin ang mga kagamitan para sa accounting 1s

Ang mga fixed asset ay mga item sa imbentaryo na may halaga na higit sa isang tiyak na halaga (patuloy na tumataas) at ang kapaki-pakinabang na buhay nito ay higit sa isang taon.

Kasama sa mga fixed asset ang mga gusali, istruktura at iba pang real estate, mga proyekto sa pagtatayo, kagamitan, mga linya ng kuryente, mga pipeline, at iba pa.

Sa sistema ng 1C 8.3, maraming magkakahiwalay na seksyon ang inilalaan para sa accounting para sa mga fixed asset, na naglalaman ng lahat ng kinakailangang operasyon para sa ganap na trabaho sa paksang ito:

- Kabanata" Pagtanggap ng mga fixed asset". Sa seksyong ito, lumikha ka ng mga dokumento kung saan kasama sa halaga ng mga fixed asset. Gayundin sa seksyong ito, ang 1C ay iginuhit.

- Sa kabanata" Accounting para sa mga fixed asset» maaari kang lumikha ng mga dokumento na nagpapakita ng paggalaw at imbentaryo ng mga fixed asset.

- Kabanata" Pagtatapon ng ari-arian, halaman at kagamitan» naglalaman ng mga dokumento sa pagpapawalang-bisa at paglilipat ng mga fixed asset.

- Kabanata" Depreciation ng fixed assets» ay responsable para sa mga kalkulasyon ng pamumura at mga accrual.

Sa artikulong ito, gamit ang isang cross-cutting na halimbawa sa anyo ng sunud-sunod na mga tagubilin, isasaalang-alang namin ang mga pangunahing operasyon na nauugnay sa accounting para sa mga fixed asset sa 1C 8.3.

Ang resibo ay maaaring nasa organisasyon () at pagpapaupa. Sa artikulong ito, isasaalang-alang namin ang accounting para sa mga nakuhang fixed asset.

Kaya, gumawa tayo ng dokumento sa pag-post ng OS. Hindi ako magtatagal sa paglikha ng dokumento ng resibo nang detalyado, dahil mayroong isang paksa sa paksang ito. Magbibigay lamang ako ng isang halimbawa ng isang pormal na dokumento upang gawing mas madaling magpatuloy:

Pagtanggap ng karagdagang gastos para sa mga fixed asset

Ang paunang halaga ng kagamitan at iba pang mga item ng mga fixed asset ay nabuo sa yugto ng pagkuha hindi lamang mula sa presyo ng pagbili, kundi pati na rin mula sa mga gastos sa pag-install at iba pang mga gastos na nauugnay sa pagkuha.

Samakatuwid, ito ay nagkakahalaga ng pagsasaalang-alang ng dalawang dokumento:

- Paglipat ng kagamitan para sa pag-install.

Maaari mong gawin ang mga ito sa seksyong "Mga pangunahing asset at hindi nakikitang mga asset" - Pagtanggap ng mga fixed asset. Gaya ng dati, ang mga dokumento ay nilikha sa pamamagitan ng pag-click sa pindutang "Lumikha". Sa header ng dokumento, ang mga tipikal na detalye ay pinupunan - Organisasyon at Counterparty.

Sa tabular na bahagi, sa tab na "Main", ang halaga ng mga karagdagang gastos ay ipinahiwatig:

Sa tab na "Mga Kalakal," ipinahiwatig ang isang item ng mga fixed asset, sa halaga kung saan kasama ang mga gastos na ito:

Ang aming video tungkol sa pagtanggap ng mga karagdagang gastos sa 1C Accounting:

Kumuha ng 267 1C na mga aralin sa video nang libre:

Ilipat sa pag-install

Sa dokumentong ito, punan ang mga sumusunod na detalye:

- Organisasyon.

- Stock.

- Bagay sa pagtatayo.

- item ng gastos.

Idagdag natin ang kagamitan sa tabular na bahagi:

Ang mga dokumento sa itaas ay dapat gawin bago ang fixed asset ay isinasaalang-alang.

Paano magrehistro at ilagay sa operating OS

Ang pamamaraang ito ay inilarawan ko na kanina. Hindi na ako magdedescribe ulit, ipapakita ko lang kung paano napunan ang dokumento, at sasabihin ko na bilang resulta ng dokumento, ang kagamitan ay inilipat mula sa account 08.04 hanggang sa account 01.01.

Tab Hindi kasalukuyang asset:

tab ng OS:

Ang depreciation sa mga transaksyon ay sisingilin sa account 02.01:

Ang aming video tungkol sa pagtanggap at pagtanggap para sa accounting ng fixed asset sa 1C 8.3:

Ang paglipat ng OS sa 1C

Ang paglipat ng isang nakapirming asset ay halos kapareho sa paglipat ng mga kalakal, ang mga kalakal lamang ang inililipat sa pagitan ng mga bodega, at ang nakapirming asset ay inilipat sa pagitan ng mga departamento (pagkatapos ng lahat, isinasaalang-alang na namin ito).

Kapag gumuhit ng isang dokumento, ang mga tanong ay maaari lamang idulot ng mga detalyeng "Pagkalkula ng depreciation" at "Paraan ng pagpapakita ng mga gastos sa pamumura".

Dapat tukuyin ang mga detalyeng ito kung kailangang singilin ang depreciation pagkatapos ng paglipat. Iiwan naming blangko ang mga ito, at makakaipon kami ng pamumura sa katapusan ng buwan:

Imbentaryo ng mga fixed asset

Ang imbentaryo ng mga nakapirming asset sa 1C ay halos hindi naiiba sa imbentaryo ng mga kalakal, muli, sa halip na bodega, ipinapahiwatig namin ang yunit (higit pa tungkol sa mga kalakal sa artikulo). Sa tabular na bahagi, sa halip na ang dami, ipinapahiwatig namin ang tanda ng pagkakaroon ng isang nakapirming asset:

Kung sakaling ang nakapirming asset ay hindi nakalista sa accounting, ngunit sa katunayan ito ay, batay sa imbentaryo, isang dokumento ng pagtanggap para sa accounting ay ginawa, at kabaligtaran, kung ito ay talagang wala, isinusulat namin.

Dito, bilang karagdagan sa mga karaniwang field, ipinapahiwatig namin ang dahilan kung bakit naalis ang fixed asset:

Hindi namin ipo-post ang dokumento, dahil kakailanganin pa rin namin ang fixed asset para isaalang-alang ang pagpapababa ng halaga.

Depreciation ng fixed assets

Ang pagkalkula at pagmuni-muni sa accounting ay ginagawa gamit ang month closing assistant. Ang operasyon ay ginagawa isang beses sa isang buwan at, bilang panuntunan, sa dulo:

Upang buksan ang katulong, kailangan mong pumunta sa menu na "Mga Operasyon", pagkatapos ay sundin ang link na "". Magbubukas kaagad ang isang window ng katulong. Dito kailangan mong piliin ang panahon at organisasyon. Pagkatapos ay gagawin ng katulong ang lahat ng kanyang sarili. Ang lahat ng mga kalkulasyon sa katulong ay ginawa nang sunud-sunod, at ang depreciation ay unang kinakalkula. Kung ang operasyon ay nakumpleto nang walang mga error, ang isang dokumento ng naka-iskedyul na operasyon na "Pamumura at pagbaba ng halaga ng mga nakapirming asset" ay gagawa:

Ang fixed asset accounting ay isang seksyon ng accounting na may kinalaman sa halos lahat ng institusyon. At kung minsan kahit na ang mga simpleng operasyon ng OS accounting ay nagtataas ng mga tanong mula sa mga accountant. Sa artikulong ito, nais kong sabihin sa iyo kung paano ipapakita sa accounting ang katotohanan ng pagbili ng isang nakapirming asset gamit ang programang "1C: Accounting ng isang institusyon ng estado 8, edisyon 2.0".

Tulad ng alam mo, ang pagbili ng mga fixed asset ay hindi direktang isinasagawa sa mga account ng pangkat 101.00 "Fixed asset". Una, ang nakapirming asset at ang mga gastos sa paghahatid nito, pagpupulong at anumang iba pang nauugnay na mga gastos ay naipon sa mga account ng pangkat 106.00 "Mga pamumuhunan sa mga di-pinansyal na asset" (kung ito ay mga fixed asset na aktwal na nasa teritoryo ng institusyon ) at pangkat 107.00 “Non-financial assets in transit ” (kung ito ay mga fixed asset na nasa daan). Hindi inirerekomenda na panatilihin ang mga pamumuhunan sa kapital sa mga fixed asset sa mga account 106.00 sa loob ng mahabang panahon, upang sa kaso ng pag-verify ay walang mga hindi kinakailangang katanungan. Bagaman ang mga ganitong sitwasyon ay napakabihirang sa pagsasagawa: ang nakuhang fixed asset ay madalas na agad na isinasaalang-alang, maliban sa mga pangmatagalang pamumuhunan sa pagbuo ng kapital.

Ang seksyon sa pagtatrabaho sa mga fixed asset sa programa na "1C: Accounting ng isang institusyon ng estado 8, edisyon 2.0":

Kasama sa seksyon ang iba't ibang mga direktoryo, dokumento at ulat na nilayon para sa accounting para sa mga fixed asset:

Upang simulan ang pagpapakita ng katotohanan ng resibo, dapat mong gamitin ang dokumento ng parehong pangalan:

Muli, iba't ibang dokumento ang ginagamit para sa mga fixed asset na aktwal na inihatid at fixed asset sa transit. At kapag nagrerehistro ng isang dokumento para sa pagtanggap ng mga nakapirming asset, hindi nasasalat na mga ari-arian, hindi nasasalat na mga ari-arian, ang nakapirming asset kung saan dati ay nakarehistro sa account ng pangkat 107.00 (bilang isang nakapirming asset sa daan), mas mahusay na gamitin ang mekanismo ng pagpasok sa batayan. Hayaan akong ipaliwanag: kung naghihintay ka para sa ilang nakapirming asset na nasa daan, pagkatapos ay ipakita ang katotohanang ito sa dokumentong "Pagtanggap ng mga nakapirming asset (sa daan)". Matapos dumating ang nakapirming asset na ito - batay sa naunang ipinasok na dokumento na "Pagtanggap ng mga nakapirming assets (sa daan)", ipinasok namin ang dokumentong "Pagtanggap ng mga nakapirming assets, hindi nasasalat na mga asset, hindi nasasalat na mga asset". Ito ay tama sa pamamaraan at magpapasimple sa iyong gawain - karamihan sa mga detalye ay awtomatikong mapupunan.

Sa aming halimbawa, isaalang-alang ang pagsasalamin sa accounting ng isang nakapirming asset na aktwal na naihatid at ang pagbili nito ay makikita sa mga account ng pangkat 106.00:

Gamitin natin ang karaniwang button para gumawa ng bagong dokumento:

Ang form para sa pagpuno ng dokumento ay bubukas:

Halos anumang dokumento sa 1C: BSU 8 program ay binubuo ng isang header:

At mga bahagi ng tabular, na idinisenyo sa anyo ng mga tab:

Punan natin ang header ng dokumento (ang field na "Kasunduan" ay hindi magagamit para sa pag-edit hanggang sa mapili ang katapat):

Mayroon ding field sa header - offset ng advance na pagbabayad:

Sa field na ito, maaari mong piliin ang opsyon sa paunang pagbabayad:

Bilang default, ito ay nakatakda sa "Awtomatiko" - nangangahulugan ito na kung ang paunang bayad ay binayaran sa supplier nang maaga, pipiliin ito ng programa at awtomatikong i-offset ito. Kapag pinili mo ang opsyong ito sa tab na "Advances offset," walang laman ang form:

Ang katayuang "Sa pamamagitan ng dokumento" ay nangangahulugan na ang user ay maaaring manu-manong piliin ang dokumento para sa paunang bayad sa supplier, pati na rin ang halaga na kailangang i-kredito. Kapag napili ang estadong ito, nagbabago rin ang form:

Gayundin sa header ng dokumento mayroong isang hyperlink sa VAT, ngunit dahil ang pagbabawas ng VAT ay ang paksa ng isang hiwalay na artikulo, hindi namin ito tatalakayin nang detalyado.

Bumalik tayo sa unang tab. Sa tab na ito, ang impormasyon tungkol sa capital investment ay pinupunan. Sa tabular na seksyon, gamit ang "Add" button, punan ang mga kinakailangang kredensyal:

Dahil ang aming halimbawa ay hindi kasama ang VAT at ang fixed asset ay binili bago, ang mga column na may parehong pangalan ay hindi pinupunan:

Ang column na "Transferred depreciation" ay pinupunan kung mayroon nang ilang accumulated depreciation para sa fixed asset na ito.

Susunod na tatlong tab:

Ang mga tab na ito ay dapat punan kung ang dokumento ay nagrerehistro ng pagtanggap ng kagamitan, dahil ang naka-print na form ng sertipiko ng resibo ng kagamitan ay pinupunan batay sa mga tab na ito. Sa aming halimbawa, ang fixed asset na binibili ay hindi equipment, kaya iiwan namin ang mga ito na blangko.

Ang huli at pinakamahalagang tab ng form ay Accounting Transaction. Tinutukoy ng tab na ito kung aling mga pag-post ang bubuo pagkatapos mai-post ang dokumento. Sa aming halimbawa, ang karaniwang string ng operasyon ay walang laman, na nangangahulugan na higit sa isang operasyon ang maaaring mapili sa dokumentong ito:

Hanggang sa mapili ang operasyon, walang ibang mga detalye sa form.

Isaalang-alang ang mga pagpapatakbo na maaaring magamit sa dokumentong ito:

Ang mga operasyon na may pagpipino (hindi na ginagamit) ay hindi kailangang gamitin, ito ay mga lumang operasyon na kinakailangan lamang para sa pagbuo ng mga turnover ng mga nakaraang panahon (pagkatapos ng lahat, ang mga operasyong ito ay minsang ginamit).

Ang sumusunod na dalawang operasyon para sa walang bayad na resibo (resibo nang walang mga gastos sa cash):

Mayroon ding operasyon sa listahan:

Ginagamit ang transaksyong ito upang itala ang pagbili ng isang fixed asset sa pamamagitan ng isang accountable entity.

Huling operasyon sa listahan:

Ginagamit lang ang operasyong ito kapag gumagawa ng isang dokumento para ipakita ang pagtanggap ng isang fixed asset, na dating itinuturing bilang fixed asset sa daan.

Sa aming halimbawa, ginagamit namin ang sumusunod na operasyon:

Inilapat ang operasyong ito kapag natanggap ang OS mula sa mga supplier.

Kapag pumili ka ng isang operasyon, ang hitsura ng form ay bahagyang nagbabago, ang mga karagdagang detalye ng operasyon ay lilitaw, na dapat punan:

Hiwalay, magsasalita ako tungkol sa accounting ng buwis. Kadalasan, ang accounting ng buwis sa mga pampublikong institusyon ay pinasimple o hindi natupad sa programa. Samakatuwid, ang kinakailangang ito ay opsyonal para sa pagpuno:

Hiwalay, tandaan ko na ang programa ay may kakayahang agad na tumanggap ng mga obligasyon sa pananalapi sa dokumento:

Tunay na maginhawang pag-andar para sa pagbuo ng mga pag-post sa mga account ng limang-daang pangkat:

Pagkatapos i-post ang dokumento, kinakailangang suriin ang mga resultang pag-post. Mayroong isang espesyal na pindutan sa form ng dokumento para sa layuning ito:

Ang unang entry ay may kinalaman sa mga obligasyon sa pananalapi: tinanggap ng dokumentong ito ang mga obligasyon sa pananalapi para sa buong halaga ng halaga ng fixed asset, dahil sa aming halimbawa ang paunang bayad ay hindi binayaran (tandaan na ang mga obligasyon sa pananalapi ay tinatanggap nang hiwalay bago ang paunang bayad):

Ang pangalawang pag-post ay ang accrual ng capital investments para sa kabuuang halaga ng halaga ng fixed asset:

Ang ikatlong pag-post ay tungkol sa tax accounting. Ang mga espesyal na account sa buwis ay ginamit upang mapanatili ang mga naturang talaan:

Matapos maitala ang pagbili ng fixed asset, posible ring kolektahin ang lahat ng nauugnay na gastos sa capital investment account upang ipakita ang totoong halaga. Halimbawa, bilang karagdagan sa pagbabayad ng gastos ng OS, nagbayad din kami para sa pagpapadala.

Ang katotohanang ito ay makikita sa dokumento:

Lumikha ng bagong dokumento:

Punan ang dokumento:

Pinipili namin ang kinakailangang tipikal na operasyon at punan ang mga karagdagang detalye (ayon dito, ang operasyon na kailangan namin ay dapat magpakita ng katotohanan ng mga pamumuhunan sa fixed asset), sabay-sabay din kaming tatanggap ng mga obligasyon sa pananalapi:

Pagkatapos ng pag-post, ang dokumento ay bumubuo ng mga sumusunod na paggalaw ng account (ganap na katulad sa komposisyon):

Pagkatapos ng aming mga manipulasyon, susuriin namin ang resulta ng trabaho sa ulat na "Turnover balance sheet":

Ang resulta ay isang balanse sa debit sa account 106.31 at isang balanse sa credit sa account 502.12:

Sa isa sa mga sumusunod na artikulo, isasaalang-alang namin kung paano isaalang-alang ang isang nakapirming asset, na ang mga gastos ay kinokolekta sa account ng grupo 106.00.

Sa 1C, mayroong dalawang opsyon para sa pagpaparehistro ng pagkuha at accounting para sa OS:

Pamantayan, na gumagamit ng dalawang dokumento:

- capitalization ng OS - gamit ang isang dokumento Resibo (kilos, invoice) uri ng operasyon Kagamitan ;

- OS commissioning - gamit ang dokumento Pagtanggap para sa OS accounting .

Pinasimple, kung saan ginagamit ang isang dokumento:

- pag-post at pag-commissioning ng OS - dokumento Resibo (kilos, invoice) uri ng operasyon fixed asset .

Kapag ang pag-commissioning ng OS ay isinasagawa nang sabay-sabay sa pag-post ng OS, kung gayon, siyempre, mas maginhawang ipakita ang lahat ng mga operasyon sa isang dokumento: gamitin Pinasimpleng bersyon. Ngunit ito ay may ilang mga limitasyon.

Ang pinasimpleng opsyon ay hindi magagamit kung ang mga karagdagang gastos ay idinagdag sa paunang presyo ng pagbili ng nakapirming asset kapag ito ay nakuha.

Paano isaalang-alang ang OS sa 1C 8.3: ang karaniwang paraan

Gamit ang karaniwang pamamaraan, dalawang dokumento ang iginuhit para sa pagtanggap ng mga nakapirming assets para sa accounting:

- dokumento Resibo (kilos, invoice) uri ng operasyon Kagamitan ;

- dokumento Pagtanggap para sa OS accounting ;

Isaalang-alang ang mga tampok ng pagpuno sa bawat dokumento at ang kanilang pagpapatupad.

Resibo ng Dokumento (act, invoice) uri ng operasyon Kagamitan

Maaari mong irehistro ang capitalization ng fixed asset sa dokumentong ito sa pamamagitan ng:

- Mga Pagbili - Mga Pagbili - Resibo (mga gawa, mga invoice) - Resibo - Kagamitan sa seksyon;

- Fixed asset at intangible asset - Pagtanggap ng fixed asset - seksyon Pagtanggap ng kagamitan.

Kaya, halimbawa, inirerekumenda na bumili ng kotse na pinaplano naming gamitin sa mga pampublikong kalsada sa 1C Accounting 8.3 sa pamamagitan ng karaniwang opsyon, dahil ang paunang gastos ng kotse ay magsasama ng mga karagdagang gastos - sa kasong ito, ang bayad para sa pagpaparehistro nito kasama ang traffic police.

Sa tab Kagamitan ipasok ang nakuhang fixed asset at ipahiwatig ang kanilang dami. Mga bagay ng mga fixed asset, pumili mula sa sangguniang aklat Nomenclature.

Kapag nagpo-post ng dokumento, ang paunang halaga ng isang hindi kasalukuyang asset ay isasaalang-alang sa account na "Pagkuha ng mga bahagi ng mga fixed asset" hanggang sa mailagay ito dokumento Pagtanggap para sa OS accounting.

Matuto pa:

Pagtanggap ng Dokumento para sa OS accounting

Maaari mong isaalang-alang ang nakapirming asset sa dokumentong ito sa pamamagitan ng:

- Mga fixed asset at intangible asset - Pagtanggap ng fixed asset - seksyon Pagtanggap para sa accounting ng fixed assets.

Sa tab Hindi kasalukuyang asset ipahiwatig ang mga detalye ng nakuhang asset bago i-commissioning:

- Kagamitan - hindi kasalukuyang asset na inilagay sa operasyon; pumili mula sa sangguniang aklat Nomenclature;

- Pangunahing bodega - ang lugar ng imbakan ng na-kredito na bagay;

- Suriin- cost accounting, kung saan nabuo ang paunang halaga ng bagay.

Sa tab fixed asset piliin ang OS na ikomisyon mula sa direktoryo fixed asset .

Itakda ang mga parameter para sa pamumura, pagbabayad ng halaga ng mga bagay sa magkahiwalay na tab Accounting at accounting ng buwis .

Sa tab Accounting tukuyin:

- accounting account- account ng accounting ilagay sa operasyon OS;

- Pamamaraan ng accounting

:

- Depreciation;

- Ang gastos ay hindi natubos.

Kapag pumipili ng halaga Depreciation itakda ang mga parameter para sa pagkalkula nito.

Sa tab accounting ng buwis i-install .

Depende sa pamamaraan para sa accounting para sa mga gastos ng pagkuha ng isang bagay sa NU sa larangan Ang pamamaraan para sa pagsasama ng gastos sa komposisyon ng mga gastos maaaring pumili:

- Depreciation- para sa mga fixed asset na kung saan ang depreciation ay sisingilin;

- Pagsasama sa mga gastos sa pagtanggap para sa accounting- para sa mga bagay, ang halaga ng pagkuha na sa isang pagkakataon ay isasama sa mga gastos kapag sila ay tinanggap para sa accounting;

- Ang gastos ay hindi kasama sa mga gastos- para sa mga bagay, ang mga gastos kung saan ay hindi isasaalang-alang sa mga gastos na nagbabawas sa nabubuwisang base.

Para sa NU sa dokumento, imposibleng piliin ang paraan ng depreciation, dahil ito ay nakatakda sa mga setting ng patakaran sa accounting at inilapat sa lahat ng mga bagay sa OS. Sa 1C, ang paraan ay naka-install sa block Pangunahing - Mga Setting - Mga Buwis at ulat - Seksyon ng buwis sa kita.

Para sa mga bagay kung saan sinisingil ang depreciation, posibleng maningil ng depreciation bonus. Ang mga parameter nito ay nakatakda sa isang hiwalay na tab. Depreciation premium .

Ang dokumento ay bumubuo ng mga pag-post:

Matuto pa:

- Pag-commissioning ng OS

- Pagtanggap para sa accounting ng fixed assets na hindi accounted para sa NU

Paano magrehistro ng OS sa 1s 8.3: isang pinasimpleng paraan

Sa isang pinasimple na pamamaraan, ang isang solong dokumento ay iginuhit para sa pagtanggap ng mga nakapirming asset para sa accounting:

- dokumento Resibo (kilos, invoice) uri ng operasyon fixed asset .

Resibo ng Dokumento (act, invoice) uri ng operasyon Mga fixed asset

Maaari kang magrehistro ng fixed asset gamit ang dokumentong ito sa pamamagitan ng:

- Mga Pagbili - Mga Pagbili - Resibo (mga gawa, mga invoice) - Resibo - Seksyon ng mga fixed asset;

- Mga fixed asset at intangible asset - Pagtanggap ng fixed asset - section Pagtanggap ng fixed asset.

Sa tabular na bahagi, ipakita ang mga nakuhang bagay mula sa sangguniang aklat Fixed assets. Hindi posibleng ipahiwatig ang bilang ng mga bagay sa dokumento: isang posisyon lamang sa dami ng isang bagay ang maaaring isaalang-alang. Idagdag ang parehong mga item ng mga fixed asset sa direktoryo fixed asset paghiwalayin ang mga posisyon at pag-iba-ibahin ang mga ito ayon sa ilang partikular na katangian, halimbawa, ayon sa mga lugar ng trabaho (WP).

Ayon sa mga parameter ng pamumura, pagbabayad ng halaga ng mga bagay, posible lamang na tukuyin:

- Paraan ng pagmuni-muni ng mga gastos sa pamumura sa header ng dokumento - pareho para sa lahat ng mga bagay sa pag-input;

- Habang buhay sa tabular na bahagi - ang kapaki-pakinabang na buhay, na itinakda nang pareho para sa NU at BU, partikular para sa bawat bagay.

Ang 1C Accounting 8.3 mismo sa accounting ng buwis ay tumutukoy sa pamamaraan para sa pagbabayad ng halaga ng nakuhang bagay:

- kung ang halaga ng bagay ay hindi hihigit sa 100,000 rubles, ang mga gastos sa pagkuha ay kasama sa mga gastos sa isang pagkakataon;

- kung ang halaga ng bagay ay higit sa 100,000 rubles, pagkatapos ay sisingilin ang depreciation alinsunod sa pamamaraan na itinatag sa patakaran sa accounting para sa NU.

Hindi alintana accounting accounting sa tabular na bahagi ng dokumento, ang mga gastos sa pagkuha ng mga fixed asset ay awtomatikong isasaalang-alang sa account na "Pagkuha ng mga fixed asset", at pagkatapos ay i-debit sa accounting account itinakda sa dokumento.

Ang natanggap na fixed asset (kotse, gusali, makina, atbp.) ay dapat isaalang-alang upang ang VAT mula sa pagkuha nito ay maipakita sa purchase book, at.

Ang dokumentong "Resibo (mga gawa, mga invoice)" ay bumubuo ng pag-post 08.04 - 60.01, na nangangahulugang resibo nito sa bodega. Upang wastong tanggapin ang OS para sa accounting sa 1C 8.3 Accounting, kinakailangan ang pangalawang pag-post mula sa account 08.04 hanggang 01.01. Siya ang nabuo kapag ito ay isinasaalang-alang.

Mahalagang tandaan na sa 1C 8.3 Accounting 3.0, simula sa 2017-2018 (bersyon 3.0.45), lubos na pinasimple ng mga developer ang pamamaraang ito sa pamamagitan ng pagpapakilala ng bagong uri ng operasyon na "Fixed assets" para sa dokumentong "Receipt (acts, invoice). )".

Kapag nagrerehistro ng isang resibo sa ganitong paraan, ang dokumento ay bumubuo ng parehong mga pag-post, iyon ay, hindi kinakailangan na dagdagan na isaalang-alang ang nakapirming asset. Ang fixed asset ay agad na maikredito sa account sa 01.01. Maaari kang magbasa nang higit pa tungkol sa ganitong uri ng operasyon sa artikulong "".

Sa halimbawang ito, isasaalang-alang namin ang sitwasyon noong nagbigay ka ng resibo na may uri ng transaksyon na "Kagamitan". Sa kasong ito, nakabuo ka lamang ng isang pag-post - sa account 08.04. Kailangan din nating ilagay ang OS sa account 01.01.

Sa menu na "FA at hindi nasasalat na mga asset" piliin ang item na "Pagtanggap para sa accounting ng mga fixed asset".

Sa binuksan na form ng listahan ng dokumento, mag-click sa pindutang "Lumikha".

Sa header, ipahiwatig ang taong responsable sa pananalapi at ang lokasyon ng OS, ngunit ang mga field na ito ay hindi sapilitan.

Sa unang tab ng dokumento, punan ang paraan ng pagtanggap at paghahati. Sa field ng kagamitan, piliin ang stock item kung saan ang resibo ay ginawa dati. Awtomatikong mapupunan ang account, ngunit maaari itong baguhin.

fixed asset

Susunod, pumunta sa tab na Mga Fixed Asset. Idagdag ang lahat ng kinakailangang operating system sa talahanayan. Ang numero ng imbentaryo ay papalitan bilang default mula sa katangian ng direktoryo ng napiling OS. Maaari itong baguhin at pagkatapos ay kapag ang dokumento ay nai-post, ito ay magbabago din sa direktoryo.

Mahalagang malaman! Kung kailangan mong magdagdag ng ilang magkakaparehong fixed asset (halimbawa, 5 fixed asset), dapat ay mayroon kang 5 ganoong item na may magkakaibang numero ng imbentaryo sa direktoryo ng fixed asset.

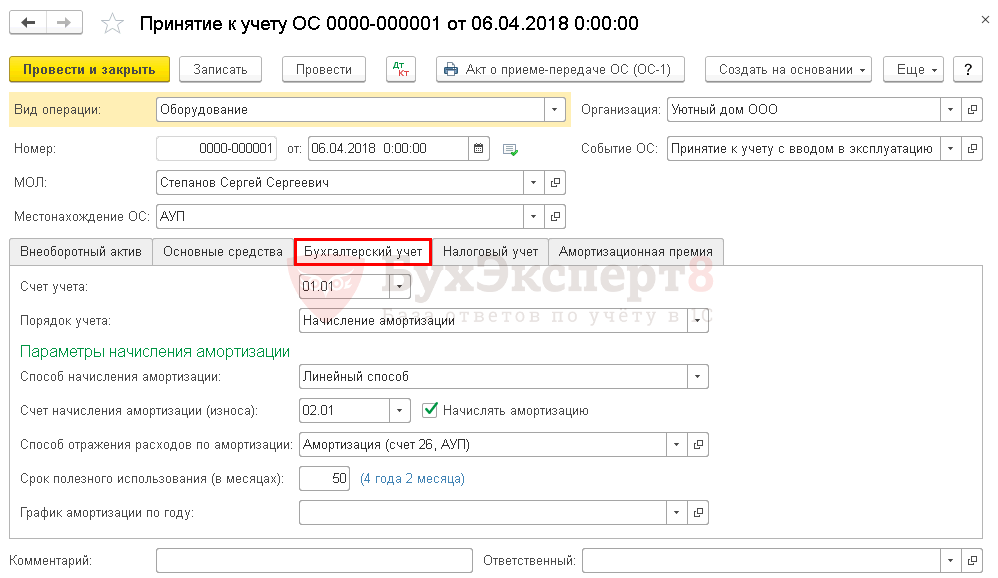

Mga parameter ng accounting at depreciation

Pumunta sa tab na "Accounting". Bilang default, sa panahon ng pagkomisyon sa 1C 8.3, ang account 01.01 ay pinalitan. Hindi namin babaguhin ang halagang ito. Sa attribute na "Accounting procedure", itakda ang value na "Pagkalkula ng depreciation" at magiging available ang setting ng mga parameter ng pagkalkula ng depreciation.

Bilang default, ang straight-line na paraan ng accounting para sa depreciation ay papalitan. Ang pamamaraang ito ay ang pinakakaraniwan. Kapag ginagamit ito, ang halaga ng bagay ng accounting sa panahon ng buhay ng serbisyo ay nabawasan sa pantay na mga bahagi.

Punan ang depreciation account, kapaki-pakinabang na buhay at iba pang mga field. Hindi sila dapat maging problema.

accounting ng buwis

Pumunta sa tab na "Tax Accounting". Ipahiwatig ang paunang presyo ng mga fixed asset sa NU, ang petsa ng pagbili at ang bilang ng mga buwan ng kapaki-pakinabang na buhay.

Ang aming organisasyon ay nasa pinasimpleng sistema ng buwis, kaya mahalagang ipahiwatig nang tama ang pamamaraan para sa pagsasama ng mga gastos sa mga gastos. Ipinapakita nito kung ang mga nakapirming asset ay nababawasan ng halaga at kung paano isinasaalang-alang ang mga naturang gastos.

Sa ibaba dapat mong tukuyin ang data sa mga pagbabayad para sa lahat ng mga gastos bago tinanggap ang bagay para sa accounting. Ang lahat ng karagdagang pagbabayad ay dapat gawin gamit ang dokumentong "Pagpaparehistro ng pagbabayad ng mga fixed asset at hindi nasasalat na mga asset".

Sa ibang mga sistema ng pagbubuwis, hindi mo kailangang tukuyin ang pagbabayad. Kakailanganin mong ipahiwatig ang depreciation premium - ang porsyento ng halaga ng fixed asset na maaaring maalis para sa pagtatayo o pagbili nito.

Tingnan din ang video kung paano bumili ng OS at irehistro ito:

Iminumungkahi kong isaalang-alang sa artikulong ito ang isang detalyadong halimbawa ng pagtanggap ng mga fixed asset para sa accounting sa 1C 8.3 sa anyo ng sunud-sunod na mga tagubilin. Ang pamamaraan ng accounting para sa mga naturang asset ay tinutukoy ng PBU 6/01 "Accounting para sa mga fixed asset".

Kapag bumibili ng fixed asset, isang accounting entry ang nabuo 08.04 – 60.01 (detalyadong -). Kasunod nito na ang kagamitan ay nakalista lamang "sa stock" sa account 08.04 "Pagkuha ng mga nakapirming asset" at hindi pinapatakbo, at hindi sinisingil ang depreciation dito.

Upang ang binili na kagamitan (makina, kotse, computer, atbp.) ay magsimulang mailista bilang isang nakapirming asset sa organisasyon at magsimulang ma-depreciate, kinakailangang isaalang-alang ito nang tama.

Alamin natin kung ano ang ibig sabihin ng pagsasaalang-alang sa 1C 8.3. Mula sa isang accounting point of view, nangangahulugan ito na kailangan itong ilipat mula sa account 08.04 patungo sa account 01.01 "Fixed assets in the organization". Ang programa ay nangangailangan pa rin ng mga parameter para sa pagkalkula ng pamumura sa parehong accounting at sa.

Para sa lahat ng ito, mayroong isang dokumento na "Pagtanggap para sa OS accounting". Isaalang-alang natin ito nang mas detalyado.

Paglikha at pagpuno ng dokumentong "Pagtanggap para sa accounting ng mga nakapirming assets"

Upang lumikha ng isang bagong dokumento, pumunta sa menu na "OS at", pagkatapos ay i-click ang link na "Pagtanggap para sa OS accounting". Magbubukas ang isang window na may listahan ng mga dokumento. Sa window na ito, i-click ang pindutang "Lumikha". Lilitaw ang isang window para sa paglikha ng isang bagong dokumento:

Sa header ng dokumento, ipinapahiwatig namin ang organisasyon, dibisyon (lokasyon ng OS), ang taong responsable sa pananalapi at ang kaganapan ng OS.

Kumuha ng 267 1C na mga aralin sa video nang libre:

Lumipat tayo sa unang tab na "Non-current asset". Pinipili namin ang kagamitan na nais naming isaalang-alang. Ipinapahiwatig din namin ang bodega kung saan ito nakaimbak.

Sa tab na "Mga Fixed Asset," kinokolekta namin ang isang listahan ng mga fixed asset na tatanggapin para sa accounting. Sa aming kaso, ito ay magiging isang linya na tumutugma sa kagamitan:

Bilang karagdagan sa pagpili ng fixed asset, kailangan mong magtalaga ng numero ng imbentaryo sa tab na ito. Bilang default, ang numerong ito ay awtomatikong pinapalitan mula sa direktoryo ng "Mga Nakapirming Asset" (ang menu na "Mga Direktoryo", pagkatapos ay ang link na "Mga Nakapirming Asset").

Sa madaling sabi tungkol sa direktoryo na ito: iniimbak nito ang lahat ng mga parameter ng fixed asset at nagbabago ng mga dokumento sa panahon ng operasyon.

Halimbawa, maaari naming baguhin ang numero ng imbentaryo sa aming ginawang dokumento, na kinuha mula sa direktoryo. Pagkatapos i-post ang dokumento sa direktoryo, magbabago rin ang numerong ito. Ang mga entry sa naturang direktoryo ay tinatawag ding fixed asset card.