Le document «Ajustement du coût de la radiation des marchandises. Ajustement du coût de l'article à la fin du mois Ajustement du coût d'amortissement en 1s 8,3

Avec la fin du mois, la période de déclaration touche également à sa fin, c'est-à-dire que le comptable devra résumer les résultats intermédiaires, évaluer les résultats des travaux et les analyser. Et pour cela, il est nécessaire de clôturer le mois, c'est-à-dire d'ajuster les indicateurs sur les comptes de solde, en obtenant la fiabilité nécessaire de la comptabilité. L'une des opérations importantes en fin de mois est l'ajustement du coût de l'article. Examinons les principaux aspects de cette opération en les illustrant par des exemples.

Ajustement du coût d'amortissement à la fin du mois

L'ajustement (nivellement) du coût de l'article est un processus de routine effectué pour déterminer le montant fiable du solde des comptes matériels. Il permet d'égaliser le coût des stocks vendus au cours du mois au prix moyen mobile (c'est-à-dire déterminé au moment des vacances) à la moyenne pondérée, c'est-à-dire calculé en fin de période, lorsque tous les indicateurs de coûts sont connus.

La nécessité de cette opération découle de l'étalement impressionnant des prix d'achat pour des groupes homogènes de biens. Selon le paragraphe 16 du PBU 5/01 «Comptabilité des stocks», la radiation du coût des marchandises et des matériaux dans la comptabilité d'une entreprise peut être effectuée au prix coûtant:

- unités;

- milieu;

- la première au moment de l'acquisition de l'inventaire (méthode FIFO).

La première méthode d'amortissement du coût, acceptable uniquement dans les petites entreprises avec un assortiment minimum de matériaux, n'est pas soumise à la péréquation des prix.

L'estimation des biens et matériaux au coût moyen est effectuée par groupes de stocks en divisant le coût total par le nombre d'unités constitué du coût et du nombre de positions en début de mois et de l'inventaire reçu pour le mois (]] > paragraphe 18 PBU 5/01 ]]>). Ceux. le coût des groupes de produits doit être calculé pour tout le mois selon la formule :

CVD \u003d (C nm + C pm) / (K nm + K pm),

où C nm et K nm sont le coût et la quantité de biens et de matériaux au début du mois, et C pm et K pm sont le coût et la quantité de biens et de matériaux reçus au cours du mois.

En règle générale, la vente de biens et de matériaux est effectuée dans un délai d'un mois et le coût des stocks est amorti au prix moyen mobile, car l'entreprise n'a aucun moyen de déterminer la moyenne pondérée (elle ne peut être calculée sans connaître la quantité et prix dans les réceptions ultérieures de biens et de matériaux).

Voyons comment le coût de l'article est ajusté à la fin du mois dans des situations , lorsque le coût des biens et matériaux est amorti au prix moyen mobile et selon la méthode FIFO.

Exemple 1 : Ajustement du coût des radiations au prix moyen

Le solde d'un article de marchandises et de matériaux au 05/01/18 est de 20 kg à 200 roubles. d'un montant de 4000 roubles. Acheté en mai :

05/04/18 - 100 kg pour 220 roubles. d'un montant de 22 000 roubles;

05/08/18 - 30 kg pour 200 roubles. pour 6000 roubles;

15/05/18 - 50 kg pour 250 roubles. pour 12500 roubles.

Le coût des biens et matériaux vendus a été amorti aux prix calculés à la date de la vente :

|

Coût moyen à la date de vente |

Rayé du registre |

|||

|

(4000 + 22 000) / (20 + 100) = 216,67 roubles. |

||||

|

(4000 + 22 000 + 6000) / (20 + 100 +30) = 213,33 |

||||

|

(4000 + 22 000 + 6000 + 12 500) / (20 + 100 + 30 + 50) = 222,50 |

||||

Le prix de revient est de 222,50 roubles. est une moyenne pondérée, il égalise le coût des ventes précédentes, c'est-à-dire que la radiation de 150 kg de marchandises doit être ajustée au prix de 222,50 roubles. Le coût des ventes sera de 33 375 roubles. (150 x 222,50), ce qui est supérieur au montant reflété dans la comptabilité de 31491,60 roubles. pour 883,40 roubles. Ce chiffre est un ajustement du coût de radiation des biens et des matériaux.

Câblage :

|

Opération |

Somme |

||

|

05/04/18 - réception des marchandises et matériaux |

|||

|

05/07/18 - amortissement du prix de revient (CC) de la vente |

|||

|

05/08/18 - réception des marchandises et matériaux |

|||

|

05/10/18 - radiation de SS |

|||

|

15/05/18 - réception des marchandises et matériaux |

|||

|

16/05/18 - radiation de SS |

|||

|

31/05/18 - ajustement |

Dans l'exemple ci-dessus, le prix de revient est nivelé vers le haut ; en pratique, le prix de déménagement moyen dépasse la moyenne pondérée. Dans de tels cas, il est pertinent d'ajuster la mise en œuvre à la baisse. Les écritures ici seront les mêmes, mais le montant de compensation sera négatif.

Exemple 2

L'entreprise a acheté des biens (il n'y a pas de solde au début du mois):

05/04/2018 - 20 unités pour 1500 roubles.

05/07/2018 - 30 unités. 1000 roubles chacun

Réalisé le 05/05/2018 10 unités. pour 1500 roubles. Le comptable enregistrera :

Exemple 3 : ajustement du coût d'un article en fin de mois selon la méthode FIFO

L'amortissement du coût des marchandises et des matériaux se produit conformément à la chronologie de leur réception. L'entreprise a acheté des biens et des matériaux :

05/03/18 - 10 kg pour 1000 roubles;

05/07/18 - 10 kg pour 1400 roubles.

Mis en œuvre:

05/08/18 - 10 kg pour 1000 roubles.

A la fin du mois, le comptable calculera le prix moyen :

(10 000 + 14 000) / (10+10) = 1 200 roubles. et corriger la radiation de l'inventaire. Câblage :

|

Opération |

Somme |

||

|

Réception des marchandises et matériaux : |

|||

|

05/08/18 - radiation de SS |

|||

|

Ajustement SS ((1200 - 1000) x 10) |

Nous avons parlé de l'essence de l'opération d'ajustement. Dans les programmes de comptabilité, avec les paramètres appropriés, l'égalisation des coûts se produit automatiquement.

Dans le Répertoire des transactions commerciales. 1C : La comptabilité a ajouté un article pratique "Ajustement du coût des matériaux à la fin du mois (coût moyen)", qui considère un exemple où une organisation radie des matériaux pour la production à un coût de déménagement moyen. À la fin du mois, le coût des matériaux amortis est ajusté à la moyenne pondérée.

La clause 16 PBU 5/01 "Comptabilité des stocks" (approuvée par arrêté du ministère des Finances de la Fédération de Russie du 09.06.2001 n ° 44n) (ci-après - PBU 5/01) détermine que lorsque libération de matériaux(et autres stocks) dans la production, une entreprise à des fins comptables peut radier leur valeur de l'une des manières suivantes :

- au prix de chaque unité;

- à un coût moyen ;

- au prix de la première acquisition des stocks (méthode FIFO).

Évaluation des matériaux au coût moyen se produit pour chaque groupe (type) de stocks en divisant le coût total du groupe (type) de stocks par leur nombre, composé, respectivement, du coût et du montant du solde au début du mois et des stocks reçus pendant ce mois-ci (clause 18 PBU 5/01). Dans ce cas, les méthodes d'estimations moyennes du coût réel des matériaux peuvent être appliquées de la manière suivante :

- sur la base du coût réel mensuel moyen ( estimation pondérée), dont le calcul comprend la quantité et le coût des matériaux au début du mois et toutes les recettes pour le mois (période de déclaration);

- en déterminant le coût réel du matériel au moment de sa délivrance ( devis glissant), tandis que le calcul de l'estimation moyenne comprend la quantité et le coût des matériaux au début du mois et toutes les recettes jusqu'au moment de l'émission.

Si dans les paramètres de politique comptable du programme "1C : Comptabilité 8" la méthode d'estimation de l'inventaire est définie sur "Au coût moyen", puis les matériaux sont amortis en production au coût de déménagement moyen. À la fin du mois, le coût des matériaux amortis est ajusté à la moyenne pondérée.

De plus, dans le cadre de la sortie des nouveautés, des articles pratiques ont été mis à jour dans le guide selon éd.

Opérations de routine pour clôturer le mois dans le programme "1C : Integrated Automation 8"

3.0 et éd. 2.0 "Comptabilisation des amendes (pénalités) reçues dans le cadre du contrat (position du fournisseur)", "Enregistrement de la facture entrante (du fournisseur)" et "Retour partiel des marchandises de l'acheteur".

Voir plus de nouvelles de l'annuaire ici.

<<< Назад

Opérations de clôture de la période de reporting

Ajustement du coût moyen d'amortissement des matériaux

Cette procédure est nécessaire si la politique comptable de l'organisation prévoit la radiation des matériaux sur la base du coût réel mensuel moyen (estimation pondérée), qui comprend la quantité et le coût des matériaux au début du mois et tous les reçus pour le mois (période de déclaration). Au cours du mois, dans les documents de dépenses, lors de l'amortissement du coût des matériaux, une estimation mobile est utilisée. Dans le même temps, le coût moyen des actifs matériels est déterminé au moment de leur libération (c'est-à-dire au moment de la comptabilisation du document de dépenses). Si, au cours du mois, il y a eu des achats de matériaux à des prix différents du coût moyen des soldes pour les postes correspondants, l'estimation glissante lors de l'amortissement donne des résultats légèrement différents de ceux pondérés.

Commentaire:

Conditions "estimation pondérée" et "estimation glissante" mis en pratique par les "Directives méthodologiques pour la comptabilisation des inventaires", approuvées par arrêté du Ministère des finances de la Fédération de Russie du 28 décembre 2001 n ° 119n.

Exemple.

Laissé le 1er mai 2003

Navigation des articles

dans l'entrepôt de LLC "Notre organisation", il y avait 100 kg. clous d'un montant de 2400 roubles.

Le 4 mai 2003, 10 kg de clous ont été distribués. Leur coût était de 240 roubles. (2400:100*10). Le solde dans l'entrepôt après cette opération est de 90 kg pour un montant de 2160 roubles.

Le 13 mai 2003, 20 kg de clous ont été crédités à l'entrepôt au prix de 30 roubles. pour 1 kg, d'un montant de 600 roubles.

20/05/2003, 10 kg de clous ont été libérés, leur coût à une estimation mobile sera de (2160 + 600): (90 + 20) * 10 = 250,91 roubles.

Ainsi, un total de 20 kg de clous ont été radiés pour un montant de 490,91 roubles. (240+250.91)

Avec une estimation pondérée, le coût des clous mis hors service sera de (2400 + 600).(100 + 20) * 20 = 500 roubles.

Il y a une différence entre les deux méthodes d'évaluation (500-240-250,91=9,09 roubles). Si la libération des 10 premiers kg de clous s'est produite après la réception du lot acheté à l'entrepôt, la différence serait alors nulle.

La procédure procède à des écritures complémentaires en comptabilité de manière à ce que l'amortissement soit finalement (pour l'ensemble du mois) effectué selon la méthode du coût moyen pondéré.

L'algorithme spécifique est le suivant :

- le coût mensuel moyen est calculé pour chaque matière pour chaque sous-compte du compte 10 (sauf pour le sous-compte 10.7 "Matières transférées pour transformation");

- pour chacun des comptes (et les objets de la comptabilité analytique pour eux, c'est-à-dire sous-conto), sur lesquels le matériel en question a été radié, le montant de l'ajustement est calculé. Il est égal à la différence entre ce qui aurait dû être amorti selon la méthode du coût mensuel moyen (le produit du prix mensuel moyen du matériau et de sa quantité amortie dans cette correspondance des comptes) et le montant effectivement amorti ;

- une écriture est effectuée pour le montant de l'ajustement.

Ajustement du coût moyen d'amortissement des marchandises

L'algorithme et le but de cette procédure par rapport au compte 41 "Marchandises" sont similaires à l'algorithme et au but de la procédure "Ajustement du coût moyen d'amortissement des matériaux".

Si une organisation enregistre les marchandises dans les entrepôts (compte 41.1) au coût d'achat et dans le commerce de détail (compte 41.2) aux prix de vente, la procédure d'ajustement du coût moyen de la radiation des marchandises ne peut, en principe, être appliquée qu'en ce qui concerne radier les marchandises de l'entrepôt.

Cependant, en plus d'ajuster les données sur la radiation des marchandises du crédit du compte 41 "Marchandises", lors de l'exécution de cette procédure, le coût moyen de la radiation des marchandises expédiées (compte 45) est également ajusté.

Une caractéristique de l'algorithme d'ajustement du coût moyen des marchandises expédiées est que le calcul du coût moyen pondéré d'une unité de marchandises est dans ce cas effectué séparément pour chaque contrepartie et contrat.

2017-04-25T12:44:19+00:00Quel genre d'animal est-ce? Ajustement de la nomenclature"? On me pose souvent cette question par des comptables novices, car ils ne comprennent pas d'où vient cet ajustement, comment il est calculé et s'il est nécessaire.

Traitons cela une fois pour toutes en utilisant l'exemple de 1C : Comptabilité 8.3, édition 3.0.

Premièrement, la correction se produit "d'elle-même" lorsque fin du mois.

Deuxièmement, cela se produit le plus souvent pour les organisations qui radient des stocks. à un coût moyen().

Et c'est pourquoi.

Si nous lisons attentivement le paragraphe 18 du PBU 5/01 sur l'approbation du règlement comptable, nous y verrons ce qui suit :

L'évaluation des stocks au coût moyen est faite pour chaque groupe de stocks en divisant le coût total du groupe de stocks par leur nombre, qui sont formés, respectivement, du coût et de la quantité du solde au début du mois et du inventaire reçu au cours de ce mois.

La même chose qu'une formule :

Coût moyen groupes de stocks = ( Coût de départ mois + Coût reçu dans un mois) / ( Quantité au départ mois + Quantité reçue dans un mois)Alors le coût moyen doit être calculé au total pour le mois .

Regardons un exemple :

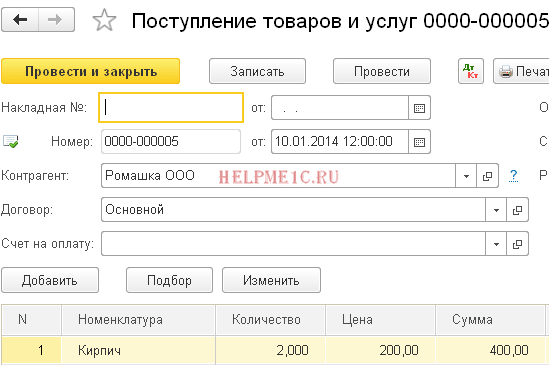

- 01.01.2014 Acheté 4 briques pour 250 roubles.

- 05.01.2014 Vendu 3 briques pour 500 roubles.

- 10.01.2014 Acheté 2 briques pour 200 roubles.

Calculer coût moyen briques pour janvier :

- Coût de départ mois = 0 roubles.

- Coût reçu dans un mois = 4 * 250 + 2 * 200 = 1400 roubles.

- Quantité au départ mois = 0 pièces.

- Quantité reçue dans un mois = 4 + 2 = 6 pièces.

Total, selon la formule :

Coût moyen pour janvier= 1400 / 6 = 233,333 roubles.

Mais le 05/01/2014, lorsque nous vendons 3 briques, nous ne connaissons toujours pas les reçus ultérieurs dans un mois, nous radions donc le prix de revient sans tenir compte des reçus ultérieurs:

Coût moyen au 05.01\u003d 4 * 250 / 4 \u003d 250 roubles.

Ainsi, le 05.01, nous radierons notre brique selon 250 roubles chacun, mais à la fin du mois, il s'est avéré qu'il était nécessaire d'annuler 233.333 roubles (le 10 janvier, une brique moins chère est arrivée).

Il y avait donc une différence de (250 - 233,333) = 16,666 roubles par article, qui doit être corrigée à la fin du mois.

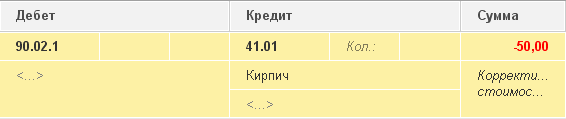

Le montant de l'ajustement pour 3 briques vendues sera de 3 * 16,666 = 50 roubles.

Vérifions cet exemple dans le programme 1C : Comptabilité 8.3 (version 3.0).

Nous procédons à une radiation à partir du 01/05/2014

Nous réalisons une réception à partir du 01/10/2014

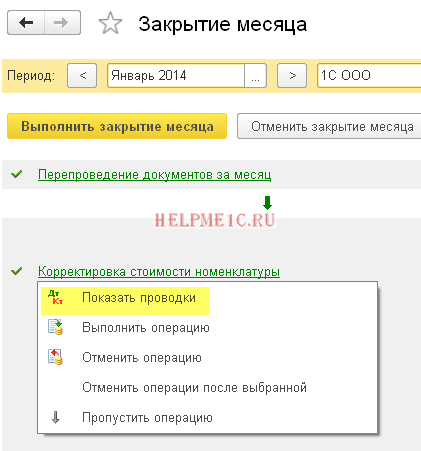

Enfin, nous faisons la clôture du mois de janvier

Faites un clic gauche sur l'élément "Ajuster le coût de l'article" et sélectionnez la commande "Afficher les transactions":

Ici, c'est notre ajustement pour 50 roubles.

Nous sommes super, c'est tout

Au fait, de nouvelles leçons...

Le réglage FIFO est-il possible ?

Oui c'est possible. Et maintenant, je vais montrer par l'exemple quand cela peut se produire.

Donc, nous sommes sur FIFO (premier entré, premier sorti), ce qui signifie que les marchandises sont amorties dans l'ordre où elles sont reçues à l'entrepôt.

Regardons un exemple :

- 01.01.2014 Acheté 1 brique pour 100 roubles.

- 03.01.2014 Acheté 1 brique pour 150 roubles.

- 06.01.2014 Vendu 1 brique. Dans le même temps, le prix de revient de 100 roubles a été radié (après tout, nous sommes sur FIFO).

- 10.01.2014 Des dépenses supplémentaires ont été reçues sous la forme de 20 roubles pour la réception de briques à partir du 01/01/2014. Nous les avons délivrés en 1C avec le document "Reçu des dépenses supplémentaires".

- 31.01.2014 Nous avons clôturé le mois et il a corrigé la radiation du 01/06/2014 de 20 roubles, car en fait le coût de la brique reçue le 01/01/2014 s'est avéré ne pas être de 100 roubles, comme nous le pensions à l'époque de radier, mais 120 roubles (+20 roubles de dépenses supplémentaires, dont nous avons entré 10 comme nombre).

Sincèrement, Vladimir Milkine(prof

- Dignités et vêtements des prêtres orthodoxes et du monachisme

- Guérisseurs et diseurs de bonne aventure - pourquoi les gens vont-ils vers eux ?

- Pendant les aveux. Préparation à la confession. Liste des péchés à confesser. Comment s'habiller pour la confession

- Éloge du Très Saint Théotokos Éloge de la Mère de Dieu avec un acathiste pour quoi ils prient